人気テレビ番組、あさイチで2024年2月28日紹介された年収の壁特集!100万円の壁、103万円の壁、106万円の壁、130万円の壁って何?どうすればいい?をファイナンシャルプランナーが整理!がとても良かったので、恐らく時間の都合上、削ったのかなと思われる部分をファイナンシャルプランナーの資格を持つ筆者が補足しつつ、まとめました!

NISA手数料は恒久無料で超お得!

入出金手数料も無料で超お得!

投資信託が100円から始められるから気楽!

投資信託残高でポイント付くから楽しい!

ネット専業証券会社の老舗で安心

↓ ↓ ↓

![]()

収入を増やしたいと思って、労働時間を増やすと、所得税、住民税、社会保険料などが天引きで引かれて手取り金額が減ってしまう場合があります。

年収の壁を越えないように働き控えをしている女性が多い

年収の壁を越えないように働き控えをしている女性はなんと6割にも上るという事です。有配偶者パートの方への調査です。

「今月あと何時間しか働けない」といった調整をしている人がかなり多いんですね

年収の壁とは?

年収の壁 税金 扶養 手取り 女性の働き方

画像引用元:政府広報オンライン(URL)

年収の壁は

- 100万円(住民税(市民税・県民税))

- 103万円(所得税(国税))

- 106万円(社会保険(健康保険・厚生年金 扶養)大企業・従業員101人以上の事業所にお勤めの方など)

- 130万円(社会保険(健康保険・厚生年金 扶養))

とあります。 どれどれだか、どの壁を越えたら手取りにどれくらい影響するのか、正確に把握するのが難しいですよね。この中で特に大きいのが社会保険料(扶養)の壁です。そのほか、住民税・所得税などがあります。整理してみましょう。

年収の壁・支援強化パッケージ

あさイチ 年収の壁 税金 扶養 手取り 女性の働き方

画像引用元:政府広報オンライン(URL)

年収の壁を乗り越えたいパート女性や企業を力強く支援する年収の壁・支援強化パッケージが岸田首相の元、自公政権から2023年10月に出てきました。年収の壁を超えても手取りが減らなくなります。

ただ、誰でも自動的に適用されるわけではなく、会社側の取り扱いが必要ですが、実際に既に「壁を超えて働きがいがある」「手取りが増えて良かった」という人が増えているんです。

あなたが気にすべき年収の壁はどれ?

「自分が気にすべき年収の壁がどれかわからない」という人は多いようです。 たくさんある年収の壁。どれがどれなのか整理しましょう。

- 100万円

- 103万円

- 106万円

- 130万円

の壁です。

100万円の壁

まず100万円の壁は 住民税がかかってきます。

103万円の壁

103万円の壁を超えると所得税もかかってくるようになります。

106万円の壁、130万円の壁

ポイントになるのは106万円または130万円を超えると社会保険も変わってきます。 配偶者の扶養に入ってる人がこの年収の壁を超えてくると扶養から外れて社会保険料(厚生年金保険料や健康保険料)などを自分で払うようになります。(企業側が半分負担) 。

103万円の壁の後は、額面の年収 3万円の差で大きく手取り額が変わってしまう人もんですよね。

150万円の壁

今回番組では触れていませんでしたが、世帯単位で見ると150万円の壁というのがあります。扶養者(例えば夫の方が収入が多い場合は夫)の配偶者特別控除が減っていき、扶養者の支払う税金が増えていきます。

103万円 130万円の壁を越えるかどうかで悩む人が多い

103万円 130万円の壁で悩む人が多いです。

将来への蓄えをしたいけど

パート従業員として週3日働いている女性の方。 会社員の夫とお二人暮らしですが、扶養に入っていて103万円の壁を超えないように働いています。壁の中で働くということは、自分で自分の年収の上限を定めてしまっていることになります。将来への蓄えをしないといけないのではないかと考えています。家も賃貸住宅だと一生家賃を払って行かなければいけません。将来どうするか、そろそろ考えないといけませんよね。さらに子供がいない場合はフルタイムで働いてもいいわけですよね。

時給が上がったのに勤務時間を減らすしかない

さらに4年間で時給が150円アップしたため、労働時間を減らすようになってしまいました。4年前は1100時間でしたが 最近は900時間を切ってしまいました。せっかく時給が上がったのに勤務時間を減らすしかないので、時給が上がったからといって、収入が増えるというわけではなくなってしまいます。 これはとても残念で、もやもやしますよね。

ご主人と相談しても「現状維持でいいのではないか」ということです。 壁ありきで話が始まるので壁を越えるか越えないかと言った話にはなりません。

130万円を超えると手取りが22万円減ってしまう

130万円を超えると 夫の扶養から外れてしまって 社会保険料が発生します。そうすると手取りは 108万円となって、マイナス 22万円。今の勤務時間だと約40日分のマイナスとなってしまいます。

ファイナンシャルプランナーが年収の壁を整理・解説

ファイナンシャルプランナーの深田あきえさんに解説してもらいましょう。 103万円の壁を気にしている人はとても多いです。なんとなく年収100万円ぐらいで抑えておこうというふうになっていますよね。

税金の壁はそれほど気にしなくていい

税金の壁(100万円 103万円)は超えてもそれほど手取り額への影響は大きくありません。

壁を越えたぶんにだけ税金がかかる

壁を超えた部分にだけ税金がかかりますので、103万円を超えて130万円まで行っても、壁を越えた金額、例えば130万円ー103万円=27万円に対して税金がかかるだけなので、そんなに気にしなくてもいいところなどです。

年収が104万円の場合は住民税が年間約8500円、 所得税が年間約500円。

合わせても年間9000円、1ヶ月700円ぐらいなので比率で言えば1%程度。

住民税(地方税)はいくら?

年収100万円を超えてくると住民税(地方税)がかかってきますが、住民税の額は自治体によって結構変わります。所得割・世帯割りなど自治体によって算出方法が違いますので、あなたのお住まいの自治体の情報を確認してください。

確定申告は必要?

なお、パート収入先が1か所で源泉徴収される事業所なら、確定申告の必要はありません。

[affi id=21]

扶養の壁・社会保険の壁は注意が必要

しかし130万円(または106万円)の壁を越えると社会保険がかかってきます。

130万円超えのシュミレーション

130万円超えのシュミレーションをしてみましょう。横軸は額面での年収、縦軸は手取りの年収です。社会保険に加入した場合の手取り年収がどうなるのかを試算をもとに作成していくと、額面で129万円までは右肩上がりで、最大で手取りが124万円となります。

130万円になると手取りがガクンと減少する

そして額面が130万円になると手取りがガクンと108万円に減ってしまいます。壁というよりは完全に崖ですよね。1万円額面の年収が増えただけで手取りは20万円も減ってしまいます。

130万円を超えた途端に社会保険料は額面の全額に対して16% かかってしまいます。

やはりこの点を恐れますよね。

この崖の手前、額面129万円の時と同じ手取り額をもらうためには 、額面で153万円を超えてこなければいけません。

壁を越えても手取りを増やすためにはどれくらい多く働かないといけないの?

分かりやすく 時給1000円の人だとすると、 労働時間を年間230時間多く働かなければいけません。

月に約20時間 多く働かないといけないですからね。月3日勤務を増やすというのは、もう自分だけの問題ではないですよね。雇い主との調整も必要です。フルタイムとパートでは、育児中の方はなかなか調整が難しいですよね。

「なんとなく103万円までに抑えておこうか」というのも納得してしまいますよね。

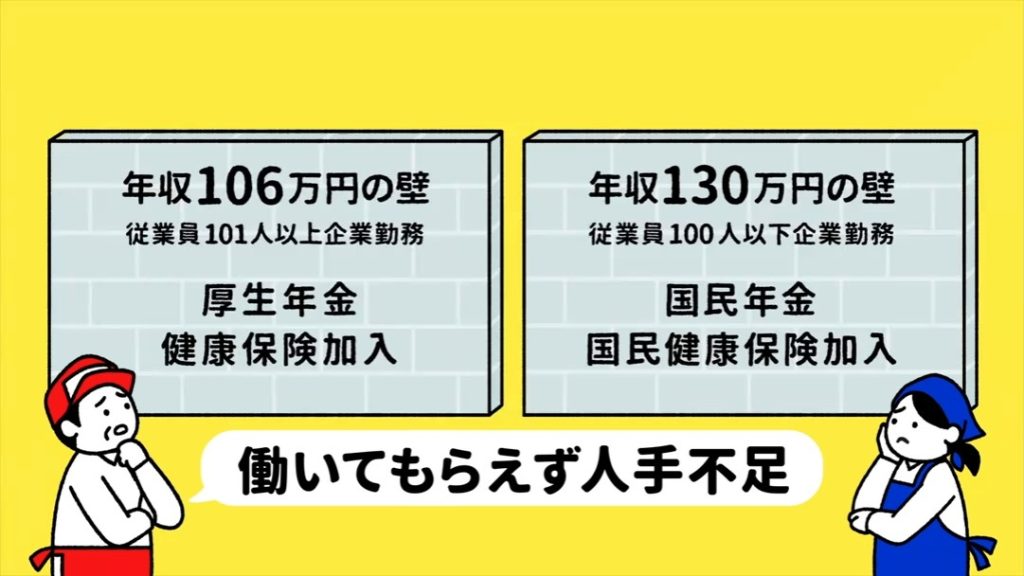

パートで働く方は130万円か106万円かどちらかに壁がある

そしてもう一つ、社会保険が発生する壁が106万円です。パートで働く方は130万円か106万円かどちらかに当てはまります。社会保険の制度でもともと130万円の壁がありました。

会社の規模によって違う

7年ぐらい前に 社会保険に入る人を増やそうという目的で新しい制度が大きな会社から順次、適用されています。(平成28年10月1日施行の社会保険法改正)

2024年2月現在は

- 130万円の壁は従業員数100人以下の企業で働く人

- 106万円の壁になってる人は大企業や、従業員数101人以上の企業で働く人で週の労働時間が20時間以上など特定適用事業所という呼ばれているところで働く人

ということになります。

106万円の壁を越えた場合のシュミレーション

106万円に壁がある人の場合、額面で105万円までは手取りが約104万円ですが、106万円になると手取りが 89万円に減ってしまいます。元の額(104万円)まで手取りを増やそうと思ったら、額面で年収を125万円まで増やさないといけなくなります。そこで年収106万円までになるよう働き控えをするという人がいます。

社会保険料を自分で支払うメリットもある

しかし、社会保険料の負担は発生しますが、メリットはあります。将来もらえる厚生年金が増えるとか、健康保険の傷病手当金など、いざという時のサポートは、被扶養者でいるときよりも、格段に手厚くなります。

実際の状況は人によって違うので、各自確認が必要

実際どうなのかというと人がそれぞれ変わります。

まずは自分(の勤め先)が106万円の壁なのか130万円の壁なのかを知っておきましょう。わからなかったら勤務先の人に聞いておきましょう。すぐに教えてくれます。

ファイナンシャルプランナーの方からの年収の壁についてのアドバイス

ファイナンシャルプランナーの方からのアドバイスによると

- もっと働きたいんだったら壁を超えることも考えて、超えるなら一気に超える

- なんとなく100万円で止まっていたという人は、もし130万円の壁の事業所であれば、こっちを選ぶ

という方法もあります。壁の内側で調整しようというのは自然かもしれません。

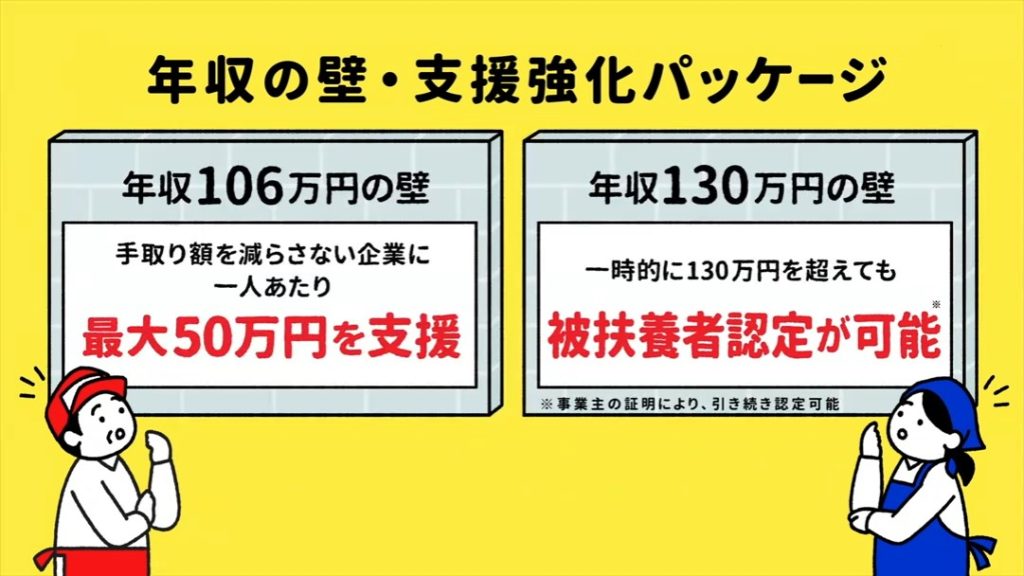

年収の壁支援強化パッケージとは?

年収の壁支援強化パッケージが2023年10月から始まりました。 106万円、 130万円を超えても一定期間は手取りを減らさずに働けるという制度です。

年収の壁支援強化パッケージで年収が増えてやりがいもアップした例

これまでは130万円の壁を超えずに夫の扶養の中で社会保険料が発生しないようにしてましたが、 今回この制度を使って壁を越えてみました。これまでは130万円の壁を超えない範囲で働いていました。しかし年収の壁支援強化パッケージが始まったことで、繁忙期に勤務時間を大幅に増やしてみました。

これまで年収が127万円でしたが 133万円になりました。今回は10月からだったのでそれほど収入が増えていませんが、もっと長く、まる1年であれば、かなりの年収増になります。いいですよね。年収の壁を超えても夫の扶養の範囲内で働けるので、仕事にも やりがいが出てきます。

社内でもさらに新しい業務を任せられるようになりました。これはさらにやりがいがありますよね!実際それによって新しい仕事が受注でき、会社として売り上げアップにつながったそうです。 いい制度ですよね。

年収の壁支援強化パッケージで年収が増えた例

会社員の夫と子供が3人、家事や子育てを優先してパート従業員として働いてきました。20年前は女性は結婚したら扶養の枠内で働くのが普通でした。ご主人もバリバリ稼いで働いていましたので奥さんがそれほど働かなくてもいいと思っていました。

正社員として働いて欲しいというオファー

しかし去年、人手不足で今パートで働いてる会社から正社員として働いて欲しいんだというオファーをいただきました。ありがたいことですが、家事は育児への支障があるかどうか心配です。 支援強化パッケージなら、労働時間が増えても扶養内で働けるので、フルタイム勤務というのを検討してみることにしました。

労働時間が増えても扶養内で働ける

この2年間の間にやってみて、自分として仕事にやりがいを感じるのか、また 実際に手取り金額などで得になるのかということを冷静にバランスを検討したいということです。収入が増えたことで自分にご褒美を買うこともできました。

年収の壁支援強化パッケージの内容

主婦job総研研究顧問の川上慶太郎さんは、女性の働き方などについて研究してきています。年収の壁支援強化パッケージは106万円の壁と130万円の壁で内容は変わります。

130万円の壁の場合

130万円の壁の場合には、一時的な増収であれば連続2年まで扶養にとどまることができます。これは繁忙期などでシフトを追加したと言った、一時的な増収を想定しています。パートタイムからフルタイムの契約に変わる、といったものは基本的には該当しません。忙しい時だけ多めに働いてくれたという時に適用されるものです。

106万円の壁の場合

一方 106万円の壁の場合には、それを超えて働いた場合には最長3年、従業員の賃上げや労働時間を増やした企業に1人当たり企業側に最大50万円の国からの助成金を支給します。給料を増やすとか時間を増やすのは働く側だけでなく 企業が判断しますから、企業が「給料上げます」とか「時間を増やします」という計画を出すと、そこに対して助成金を出します。

全ての会社に義務付けられているわけではない

全ての会社に義務付けられているわけではないので、会社がこの年収の壁支援強化パッケージを利用できるように対処してくれているのか、人事課とか総務課とか会社によって名前は違いますが給与を担当してる部署に確認するのがおすすめです。

パート従業員として働く人への認知度も低い

パート従業員さんの方の間でもまだ知られていませんし、年収の壁支援強化パッケージを利用するということを検討してるパートの人は3割程度にとどまってるようです。主婦 job 総研のアンケートによるものです。制度ができたこと自体もよく分かっていないかもしれません。

[affi id=21]

企業や健康保険組合によって取り組みはまちまち

5年に一度社会保険制度の見直し改革などを行いますが、次は2025年に大きな改正をする計画があるので、今回のこの年収の壁支援強化パッケージ制度はあくまでそこまでのつなぎと考える必要があります。

年収の壁支援強化パッケージを利用には個人の負担は無い

年収の壁支援強化パッケージを利用するには、企業側が手続きをしますので個人の負担もありません。

企業側は様子見が多いよう

企業側がこの制度を利用したいと考えてるのかどうかは、社会保険労務士さんの方が詳しいですね。多くの企業からの相談を受けています。安中しげるさんは約300社から相談を受けています。 支援強化パッケージが企業の間で取り組みが進んでるのかどうかを聞いてみると、「まだほとんど活用されていない。片手で数えるほどだ」ということです。

年収の壁支援強化パッケージは暫定措置

この年収の壁支援強化パッケージは暫定措置なので、「2年経ったら元に戻さなきゃいけないとなるとややこしくなる」、と取り組みを避ける企業もあります。このパッケージの先に何があるのかということを知りたいという企業が多いようです。先の見通しが見えないことに不安を持っている働き手や事業主が少なくないということです。

待遇改善のために時給を上げたら働き控え、の悪循環を防ぐ

この支援パッケージの利用を前向きに模索している企業もあります。1400人のパート従業員が働いているという会社では従業員の待遇を良くするために2年間で3回も時給を上げてきています。

そうすると106万円の壁を超えないようにと 労働時間を減らす人が増えてしまって、働き手不足に陥ってしまいました。今まで4割ぐらいの方が週5で働けなくなってしまっています。会社としては週5で毎日働いてもらいたいですが、そういかなくなってしまってます。

助成金は2023年10月以前に社会保険に加入している従業員には支払われない

そこで支援パッケージの導入を真剣に検討しました。しかしこの助成金は2023年10月以前に社会保険に加入している従業員には支払われないため、不公平に感じる人が出るのではないかと危惧しています。今まで社会保険に加入していても助成金は全くなかったですが、2023年の10月から急に この制度ができてもらえる可能性があるとなると今まで社会保険に加入していた人たちはもらえないので、会社内でも周知をするのが難しいということです。

助成金が従業員に入るわけではないのですが・・・

従業員に支援強化パッケージの活用の説明をしながら、今後の働き方について、勤務時間には収入の希望があるのか、どうか一人ずつ聞くことにしました。育児をしながら働いている女性に、どれぐらい労働時間を増やせるのかを聞いてみました。

月に11万円まで稼いでOKになる

「ちょっと長くするぐらいだったら大丈夫だ」ということです。朝早く、その日だけでも早く出るなんていうこともできます。106万円を超えてしまうという部分があっても、パッケージで給付金を払うことができるので、目安として今は8万8000円が天井になっていますが、月に11万円稼いでいくとことが可能になります。今とそんなにスタイルを変えずに少しずつ人手不足解消ができればということです。真剣にそれぞれの働き方とコミュニケーションを取っています。

パート従業員の方の働き方を見つめ直すきっかけにしてほしい

女性の人生やキャリアを考え直す 絶好のチャンス

この制度は、パート従業員の方の働き方を見つめ直すきっかけになればと、社会保険労務士の人も考えています。ご自身の人生やキャリアを考え直す絶好のチャンスではないでしょうか。もっと長い時間働いてほしい、長い日数働いてほしい、責任や役割を担ってもいいと、パートの人が考えられるような働き方の枠組みを用意してほしいということです。

企業によってパート従業員の扱いがまちまち

企業さんによって、パートさんの扱いや向き合い方は、やはり違いますよね。パートさんをお大事にされてる会社もありますし、やはり残念ながらそうでもない会社というのもありますよね。まあ、それなりに調整もかかりますし、時間もかかりますが、やはり大事な話ですし、その会社が元気になるかどうかも、そのパートさんの力に大きく依存しています。

暫定の制度が終わった後も独自で支援する制度を検討

先ほどの会社は、この暫定の制度が終わった後も、独自で支援する機関制度を考えたいということです。週3~4日のパートタイムの方の後、週5日のパートタイムの方は、助成金3年間、社会保険加入、調理師免許取得の支援を教えます。その後は正社員に進めます。正社員になったら、お祝い金を払ったり、手取りがアップするようにしています。サブチーフになれば、さらに給料額がアップしていきます。

本当に従業員を大事にしている会社で、ちゃんとそれに対して準備をしている企業さんですね。

働き手が活躍しやすい環境を作る。これをちゃんと働き手にアピールする、伝えられるのもまた重要ですよね。

保険組合の対応や理解度がまちまち

保険組合によって対応が違います。ご主人の保険組合に聞いてみると、「多分、扶養認定されると思うけど、どうなるか分からない」という返答です。まだ制度が始まったばかりなので、多少混乱があります。現場の人がまだやったことがないので、よくわからないということがまだあります。

年収の壁突破 総合相談窓口

年収の壁突破 総合相談窓口

画像引用元:政府広報オンライン(URL)

年収の壁突破 総合相談窓口 というフリーダイヤルがあります。 0120で始まる番号です。こちらは国の窓口です。 0120030045 で、平日の8時半から18時15分まで、土日祝日年末年始は利用できません。

年収の壁以外にも立ちはだかる壁とは

まずは年収の壁以外にもある、様々な働き方の壁を一つ一つ 整理しましょう。 3つあります。年収の壁を超えても他にも色々な壁があります。

時間の壁

1つめは時間の制約の壁です。多くのワーママ、働きながら子育てをするお母さんにとって、家の家事や育児と同時にやろうと思うと、時間の壁というのが一番大きいですよね。これは家庭状況によりますので、夫婦でしっかりと話し合っていただく必要があります。「育児は女性がするものだ」という古い意識が残っていて、そのまま何年もやってきたので、今まで話し合いをしたことすらない、というケースがかなり多いようです。

時給の相場の壁

時給の相場の壁です。パートだから、賃金が低くてもしょうがないと、ご自身で諦めてしまっている場合があります。

でも、これまでに10年以上、しっかりと社員で働いていたとか、職務経験をお持ちの方もすごく多いんですよね。時給2000円以上なら、多くの人が扶養を外してもいいと考えています。自分自身を再評価してもらいたいということです。

年収の壁があるから、時給を上げられないと会社から言われる

キャリアブランクの壁

一番痛いのは、3つめのキャリアブランクの壁です。でも、子育てをしながら親の方が育てられているというところがあります。人生には、ブランクというものはありません。

そこで、自分自身がダメだとか自信を失ってしまうというのではなく、ご自身のこれまでやってきたことを全て認めてあげて欲しいなということです。育児の間に、親の方が成長したり勉強したという点が多いと言われています。

そもそも収入が少ない人を優遇する制度

そもそも税金や社会保険料、年金などは収入が増えるたびに、年収100万円未満でも、それぞれ相応の割合でかけられるべきものなんですよね。しかし、収入が少ない方が優遇・免除されているというだけなので、そこは考え方を変えてもいいと思います。

年収130万円を超える人を雇いたくないと考えている企業もある

一方で、会社としても年収130万円を超える人を雇いたくないと考えている企業も少なくありません。実際、社会保険料などは半分会社が負担してるわけですからね。 そんなに簡単ではありません。

まとめ

今回はすごい良かったですね!働く人ひとりひとりにとって状況は違いますし、雇う企業側も一社一社状況が違うので、簡単にすべてが解決する方法はありません。しかし、これからますます女性が自信を持って働き、それが正当に評価される(男性と同じ給料賃金になる)ことはとても重要ですので、地道に改善策を積み重ねていくしかありませんね。

NISA手数料は恒久無料で超お得!

入出金手数料も無料で超お得!

投資信託が100円から始められるから気楽!

投資信託残高でポイント付くから楽しい!

ネット専業証券会社の老舗で安心

↓ ↓ ↓

![]()